今回は「分散投資」という、投資の世界では耳にタコができるほど言われる基本テーマを扱います。

しばぬん

しばぬんこれは基本中の基本だから、チョー重要!

まさか小学生のすいちゃんが質問するとはなかなかコアだね。

すいれん

すいれんおじさんが勉強してこいとうるさくて…

まあ今どき義務になっているし、速いうちから学んだほうがいろいろといいからな

しばぬん昔は金融は学習コンテンツがなかったからね

ではそんなすいちゃんには特別学習でより深めな分散投資を解説するね

実は「分散」という考え方は、私たちの住む日本という国の成り立ちにも深く関わっているんです。

今日は、基本的な3つの分散に加え、今の時代に必須となる「新しい分散」の形を、僕の経験も交えてお話ししていこうと思います。

なぜ分散投資は基本中の基本なのか?

投資の世界において、リスクをゼロにすることは不可能です。

しかし、リスクを「コントロール」することはできます。その最大の武器が分散投資です。

投資を始めようとすると、必ず「卵を一つのカゴに盛るな」という格言に出会います。

しばぬんこれー重要!はーいメモして!

カゴを落としたら全部割れちゃうから、分けて持とうね、という話です。

すいれん例えばどんなのがあるの?

例えば、市場にA社からH社まで、計8つの企業の株があるとしましょう。

もしあなたが「A社は将来性が抜群だ!」と信じ込み、手元の資金すべてをA社株につぎ込んだとします(これを集中投資と言います)。

もしA社が不祥事を起こしたり、時代の流れについていけず倒産してしまったらどうなるでしょうか?

答えはシンプル、「資産がゼロ、あるいは紙切れ同然になる」です。

これは投資家にとって悪夢以外の何物でもありません。

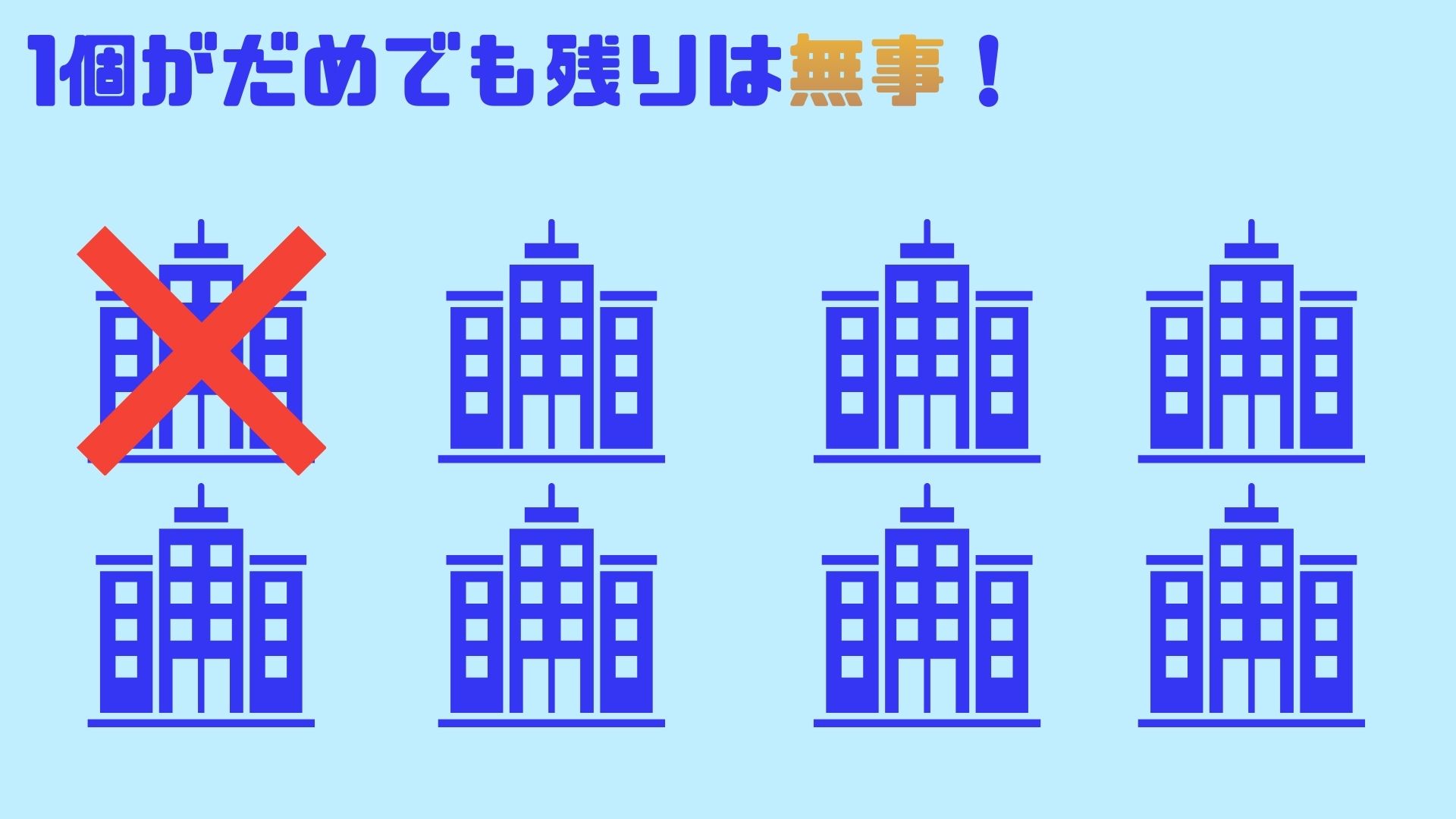

しばぬん一方で、A社からH社まで均等に資金を分けて投資していたらどうでしょう。

たとえA社が倒産して価値がなくなっても、失われるのは資産の8分の1(12.5%)だけです。

残りの7社が無事であれば、全体としての資産は守られますし、他の企業の成長によってA社の損失をカバーできる可能性すらあります。

これは個別株や債券に限った話ではありません。

プロが運用する「投資信託(ファンド)」であっても、特定のセクター(例えばIT業界だけ、不動産だけ)に偏りすぎれば、その業界全体が冷え込んだ時に大きなダメージを受けます。だからこそ、散らして持つことが生存戦略になるわけです。

すいれんこれはおじさんも強く言っていたな

「集中投資はギャンブルだ、今まではそれで良かったが、これからの時代は金融だけじゃなく仕事も生活も全てだ」

最初に出るということは

しばぬんそうよ!金融に限らないけど今の時代は分散が主力時代なんよね

すいれんけど大半の人間とか理屈では分かっていても、どうしても「これだ!」と思ったものに全力を注ぎたくなる生き物でやりがちなんだよね。

どうして危ないのをわかるのに分けないんだ?

しばぬんあーあこれねー、日本のある時代に置ける習慣が強いかも

集中投資をしたくなるのは昔からある習慣が原因

実は、分散投資が「当たり前」の正義になったのは、歴史で見ればつい最近のこと。

少し前までは、分散なんて考える人はごく少数派でした。

なぜ今の時代には危険すぎる「集中投資」が、以前はあんなに受け入れられていたのでしょうか。

これには大きく分けて2つの理由があると考えています。

盤石すぎた社会システム(銀行・マイホーム・終身雇用) かつての日本は、銀行に預けておけば数パーセントの金利がつくのが当たり前でした。

さらに「マイホームを買う」ことが最大の資産形成であり、会社は「終身雇用」で守ってくれる。

これ、実は究極の「日本というシステムへの集中投資」だったんです。

しばぬん昔はこれが最強の保険だったんだよね。

すいれん今の私らには常識として考えられないな

もう一つは、自分が勤めている会社の株を買うこと。

これは愛社精神の現れとして推奨されてきましたが

しばぬんこれがね…投資の観点から見ると恐ろしいこと。

給料(労働所得)も資産(資本所得)も同じ会社に依存しているわけですから、会社が倒産すれば人生が詰んでしまいます。

しばぬん流石にお金のない中小はあんまりやってなかったけど、大手とかはこれが当たり前だったみたい。

すいれんこの頃から弱いものいじめがあったんですね…

また日本は江戸時代後期、もっといえば明治維新以降、急激に中央集権化を進めましたが、本来の日本は長い歴史の中で各地に権力が分散していた「分散国」でした。

そもそも東京の大きないい会社に集まって中央集権的な「一つのシステムに全乗りする」やり方は、日本の歴史から見れば実はイレギュラーな状態なんですよね。

しばぬん当時は焼け野原もあったし、一刻も強い国にするということが強かったから一極集中がなんでもかんでも正しかったんだよね。

今はそのイレギュラーが終わり、本来の「分散」の時代に戻ろうとしているのかもしれません。

分散投資の種類

さて、ここからは具体的な分散の手法を見ていきましょう。 教科書に載っている「基本の3種」をおさらいしつつ、僕が今の時代に必要だと感じている「+α」の分散についても触れていきます。

資産(アセット)の分散

これは「何を」買うか、という分散です。

現金、株式、債券、不動産、貴金属(ゴールドなど)、そして最近では暗号資産(仮想通貨)もここに入りますね。

すいれん給食のようなものかな?

しばぬんええ、大体そんなもんだ。

給食も栄養バランス調整をしているんだ

株が下がっている時に債券が上がる、といった「逆の動き」をするものを組み合わせるのがコツです。

全部が同じ方向に動いたら分散の意味がないですから。

しばぬん初心者は最低でも2つぐらい、中級者でも4種類ぐらいは目指しておきたいね。

地域の分散

「どこに」投資するか、です。

日本だけに投資するのは、先ほど言った「日本への集中投資」と同じ。

アメリカ、欧州、新興国など、世界中に網を張っておく必要があります。

最近は「オルカン(全世界株式)」が人気ですが、これも立派な地域分散ですね。

すいれんけどS&P500はアメリカンだよね?

あれって…

しばぬんええ、あれは実はアメリカの大きな500社への集中投資なんよね

だからS&P500に投資は安全で低手数料だと信じ込んでいるけど実際アメリカに集中投資だから危険なんだ。

S&P500とオルカンの2つは大人気の投資ファンドですが、分散効果で言ってしまえば圧倒的にオルカンのほうが強力。

いちおう6割ぐらいはアメリカだけど、定期的に銘柄が変わるので実は安全性の中では現状最も安定感があると言わざる終えないです。

しばぬんまあでもオルカンでも株という集中投資だから、実際は8資産均等型のバランスファンドのほうがいいんだけどね。

時間の分散

すいれんまだまだあるんですね…

しばぬん投資は速いものがちな世界だから、2つだけでも十分だけど、それは金がすでに溜まっている人限定の話。

殆どの場合はこの3つ目の時間も重要になってくるよ

この時間の分散は「いつ」買うか、です。

一度に全額を投入するのではなく、毎月コツコツ積み立てる「ドル・コスト平均法」が有名ですね。

すいれんなんで時間の分散が必要なのー?

しばぬんこれは銘柄によって価格が変わってくるから。

例えばTITAN株が1000円だったが、1ヶ月後には900円に下落。これだと10000円の赤字。けどこの時期に同じぐらいを入れると平均単価が950円まで下落する。

すいれん1回でおしまいんじゃないだね

しばぬん有価証券の買い物は1回買えばおしまいという考えがちだけど、実際は何度も買い直しするのが常識なんだよ

そもそも高い買い物だからね

すいれん買い直しですか…

しばぬんゲーミングPCとかIpadなど高い買い物に根付くとあまり習慣がないのは納得するけどね

さて、ここまでは基本の分散投資であったが

ここからは中上級者向けの分散投資。

しばぬんここまで3つまででも十分だけど、お金のプロだとこれが物足りなく感じるんだよね…

すいれん聞いている限りだとどんだけたくさん銘柄に投資しているかはっきりとわかるなおい

現物とペーパーの分散

すいれんなにそれ?

しばぬん契約書(ペーパー)と本物の実物という分別する分散投資よ

すいれんえ?紙1枚が資産になるの?

シュレッダーされたらおしまいなのに

しばぬんいやいやそういう意味じゃないさ。

これはスーパー小学生でもわからないかな

すいれんいや小学生に限らず大人でも難しそうな話なんだか

このペーパー資産(ペーパーアセット)と実物資産(ハードアセット)という分散ですが、これは持っているモノの種類のことを指す。

まず先に理解を示すために実物資産は貴金属や不動産、土地といった実在するモノのこと。

実物資産の最大の特徴は実物が存在するので価値がなくなることがない。

例えば暴落をしても金は金として存在し続けるし、不動産賃貸でも安くなったとしても家に住めるわけだからそういう意味でなくなるわけではないのです。

けどペーパーアセットは紙やデジタル上で約束された契約の書類なものなので、価値を失っていくリスクが有るのです。

例えば個別株なら会社の倒産、投資信託なら投資ファンドの倒産といったところですね。

しばぬんいまのNISA民はここの分散投資やリスクを知らない人が多いんですよね

今のWEB3の技術が進めば、あらゆるものがデジタル化されていきますが、

だからこそ「手元にある実体」の価値が相対的に上がると僕は見ています。

金貨でもいいし、もっと言えば「自分が使える道具」や「土地」も現物資産です。

画面の中の数字が消えても、手元に残るもの。

この視点が抜けている人は意外と多いです。

しばぬんNISAをしている投資家の中に貴金属をあえて税金が面倒でかかる「実物」を選んでいる人はいるんだ

すいれん一見すればNISAを外してデメリットだけという感じだけど、実はこういった意味がある人にはわかる話ね

銘柄の分散

すいれんこれはさっき聞いた

しばぬんいちおうだけど紹介していくね

個別系は必須級だからよく聞く話ね

けど、分散している投資信託や資産を失わない貴金属などもなるべくなら分散しておいたほうが良いね

例えば貴金属といっても、金(ゴールド)だけでなく、銀(シルバー)やプラチナもあり、価格も特性が異なります。

投資信託(オルカンやTOPIXなど)を買えば自動的に何百、何千という銘柄に分散されますが、そこから一歩進んで「あえて毛色の違うもの」を少し混ぜることで、ポートフォリオの強度が上がります。

しばぬん同じ日本株ファンドでも225と中小株では全く性格が異なる、しかも面白いことに前者が増えても、後者が減るということもよくあるんだ(逆もあり)

ただ、デメリットは1つあって、手数料が増えてしまうという点。

オルカンなどの集中投資に比べて、他のファンドや貴金属の分散投資は本当に金がかかる。

オルカンなら0.057%ぐらいの管理手数料ぐらいで済むので、こういった意味で効率的なんですよね。

でも急激に資産が増えるチャンスは確率として上がるので、お金を沢山ドカーンと増やしたい方には良いかもしれません。

通貨の分散

しばぬんまあこれはいろんな現金を持ってけということなのよ

数年前からの円安が進んだことで、多くの人が「円だけで持っているリスク」に気づき始めました。

米ドルを持つのは基本ですが、ユーロなどの他の国通貨や、あるいはWEB3の世界で使われるイーサリアム(ETH)などの暗号資産を少し持っておくのも、広い意味での通貨分散です。

すいれんへぇ、仮想通貨とかもか

しばぬんもう少し決済手段として増えないかなとは思う

無価値対策の分散

これは「もしも」の時の備えです。

ある日突然、特定のプラットフォームが使えなくなったり、法律が変わって資産が凍結されたり。

そんな「無価値化」するリスクに対して、投資先をあえてバラバラの法域(国)やシステムに置いておくことを指します。

増えすぎ・減りすぎ分散(リバランス)

しばぬんここ、すごく大事なポイント。

分散投資の最大の特徴は「一つがダメでも他がカバーしてくれる」ことですが、時間が経つとバランスが崩れます。

例えば、株3割で絶好調で、暗号資産1割が暴落したとしましょう。

すると、いつの間にか資産の8割が株になっていた一方で暗号資産は1%も満たない……なんてことが起こります。

すいれんうーんこれは分散しているか?

「増えるのは良いことじゃないか」と思うかもしれませんが、これは「いつのまにか集中投資になってしまっている」という危険な状態なんです。

定期的に、増えすぎたものを売って、減ったものを買い足す。

これを「リバランス」と言います。

自分のポートフォリオ(資産の組み合わせ)を鏡で見るようにチェックする習慣が必要です。

口座の分散

しばぬんみんな面倒だから1個だけしか証券口座を開けないけど、あれも実際リスクなんだよね

すいれんええええ…まさかの基盤そのものまで…

ゲーミングパソコンを複数持っているような感覚だな…

いちおう投資初心者なら銀行や証券口座といったものが開いているんですが

実はこの2つだけではなくさらに「貴金属口座」や「仮想通貨口座」などあるんですよね。

銀行や証券会社には「分別管理義務」というルールがあって、万が一会社が潰れても預けた資産は守られる仕組みになっています。

補足:分別管理(ぶんべつかんり) お客さんの資産と、会社の自分のお金を混ぜないで別々に保管しておくルールのこと。これがあるから、証券会社が倒産しても僕たちの株はなくならないんだ。

また口座の分散は種類で行うのも1つの対策ですが、同じジャンルの口座を2つ以上作って分散するのも一つの手段でもあるんですよね。

ただ、海外の仮想通貨取引所などはこのあたりがまだ曖昧なところもあります。

だからこそ、一つの場所に全ての鍵を預けない「口座の分散」が効いてくるわけです。

情報の分散(個人の経験から)

これは直接的な金融テクニックではありませんが、僕自身の経験から強く感じていることです。

しばぬんまあ投資に時間をかけたくない方も見ておいてくれ。

投資を始めると、どうしても「数字」ばかり追ってしまいますが、実は「情報の取り方」を分散させることが、結果的に良い投資につながります。

例えば、僕は一時期、効率重視で「全世界株のインデックス投資(オルカン)」とかに一本に絞ろうとしたことがありました。

もちろんNISAなので手間もかからないし、正解に近い。

でも、それだけだと「社会で何が起きているか」への関心が薄れていくのを感じたんです。

そこで、あえて少しだけ「個別株」や「リート」、「貴金属」などを持ってみることにしました。

一例で個別株を持つと、その会社から郵便で分厚い報告書が届いたり、株主優待が届いたりします。

正直、半年ごとに来る株の郵便物は面倒だし、管理も大変。

すいれんどれだけめんどくさいの?

しばぬんどんどん溜まっていくから、その紙を処分するのが面倒なんだよね…いちおう重要情報があるからシュレッダーは必須だけど

株主優待も幅広くなのでどうしてもリターンを出すのは難しい。

でも、その「面倒くさい」という実体験の中に、「この業界は今こういう課題があるんだな」とか「このサービスは使いにくいから次はダメかもな」という、一次情報のヒントが詰まっているんです。

オルカンやTOPIXを眺めているだけでは得られない「生の手触り」。

効率的な投資と、泥臭い実体験を両立させることが、変化の激しい今の時代を生き抜くコツだと実感しています。

まとめ

分散投資は、単なるリスクヘッジのテクニックではありません。 それは、**「何が起きても、自分の人生の主導権を他人に渡さないための戦略」です。

日本がかつてそうであったように、力(資産)を分散させておくことで、どこか一つが倒れても全体が沈むことはありません。

- 基本の3つ(資産・地域・時間)を固める

- 現物や通貨、口座など、物理的・システム的な分散を加える

- 増えすぎた資産を調整し、情報の取り方すらも分散させる

投資は、WEB3やAIの進化で、どんどん便利になるでしょう。

でも、便利になればなるほど、僕たちは「使いやすさ」の裏側にあるリスクを見落としがちです。

多機能で複雑なツールに頼り切るのではなく、シンプルに、自分の手でコントロールできる範囲で分散を心がける。

それが、TITAN流の投資の考え方です。

「全部を一度に変えるのは難しい」という人は、まずは口座を一つ分けてみる、あるいは普段買わないような国の通貨を少しだけ持ってみる。

すいれんでもこんだけあるといろいろ面倒そうだなー

しばぬんいろいろ持つと管理が大変だけど、これからの時代はなんでも分散して持つ時代なのよ。

とくに2025年前後は80年周期と風の時代における激動の時代だからさ

そんな小さな一歩から始めてみてはいかがでしょうか?